W 2026 roku przedsiębiorcy, którzy spełniają określone warunki, mogą prowadzić Księgę Przychodów i Rozchodów (KPiR). Przede wszystkim, muszą oni rozliczać się według skali podatkowej PIT lub podatku liniowego. To w szczególności dotyczy osób fizycznych prowadzących działalność gospodarczą za pomocą ryczałtu, a także spółek cywilnych, jawnych oraz partnerskich, które w roku 2026 miały przychody netto ze sprzedaży nieprzekraczające limitu wynoszącego 10.646.500 zł. Warto zauważyć, że ta kwota obliczana jest na podstawie średniego kursu euro ogłaszanego przez NBP, co może powodować jej zmiany w ciągu lat.

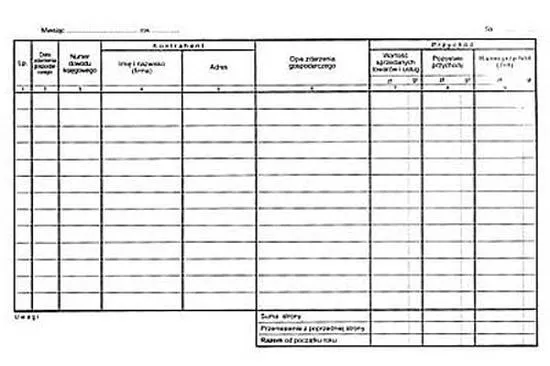

- Przychody ze sprzedaży towarów i usług należy ewidencjonować netto, z pominięciem VAT.

- Odpłatne zbycie składników majątku, takich jak środki trwałe, powinno być rejestrowane w KPiR.

- Dotacje i subwencje, pokrywające koszty działalności, także muszą być uwzględniane, z wyjątkiem tych związanych z nabyciem środków trwałych.

- Różnice kursowe z transakcji w walutach obcych powinny być zapisywane jako przychody.

- Otrzymane kary umowne, odsetki od nieterminowych płatności oraz inne rekompensaty również kwalifikują się jako przychody do KPiR.

- Wartość umorzonych zobowiązań powinna zostać odnotowana jako przychód.

- Przychody z najmu i dzierżawy składników majątku związanych z działalnością również wymagają ewidencji w KPiR.

Bez wątpienia limity przychodowe mają istotne znaczenie, ponieważ decydują o tym, czy firma może korzystać z uproszczonej formy księgowości. W 2026 roku limit ten obniżono o 65.000 zł w porównaniu do roku poprzedniego. Tak więc wszyscy przedsiębiorcy, którzy w 2026 roku przekroczyli ten próg przychodów, będą musieli przejść na pełną księgowość, co oznacza konieczność prowadzenia ksiąg rachunkowych. Dlatego, jeśli jesteś przedsiębiorcą i znasz swoje przychody, warto je dokładnie przeliczyć, aby uniknąć potencjalnych kłopotów.

Podatnicy z określonymi przychodami muszą prowadzić pełne księgi rachunkowe

Dodatkowo, przedsiębiorcy planujący prowadzenie KPiR powinni być świadomi nowego wymogu z 2026 roku, dotyczącego prowadzenia księgi w formie elektronicznej. Zgodnie z rozporządzeniem Ministra Finansów z dnia 6 września 2026 roku, wszystkie zapisy muszą być dokonywane za pomocą specjalnych aplikacji. To z pewnością ułatwi wiele procesów, ale także wymaga od przedsiębiorców dostosowania się do nowoczesnych technologii. Chociaż tradycyjne papierowe księgi mogą wciąż funkcjonować dla niektórych grup zawodowych, większość przedsiębiorców będzie musiała przywyknąć do elektronicznych formatów.

W dzisiejszych czasach, dostosowanie się do zmieniających się przepisów jest kluczowe dla sukcesu przedsiębiorstwa. Nowe technologie mogą stać się nieocenionym wsparciem w zarządzaniu księgowością.

Podsumowując, warto zwrócić uwagę na zasady prowadzenia Księgi Przychodów i Rozchodów oraz regularnie monitorować swoje przychody. Sprawdzanie, czy twoje przychody mieszczą się w wymaganych limitach, może pomóc uniknąć przejścia na pełną księgowość. Poza spełnieniem formalności, prowadzenie KPiR w zakładanym formacie wspiera efektywne zarządzanie finansami przedsiębiorstwa. W końcu, każda firma ma swoje unikalne wymagania, a dobrze prowadzona księga to klucz do lepszego zrozumienia swojego biznesu.

Jaką kwotę można zapisać w księdze przychodów i rozchodów?

W poniższej liście znajdziesz kluczowe informacje dotyczące kwot, które przedsiębiorcy powinni uwzględnić w podatkowej księdze przychodów i rozchodów (PKPiR). Każdy punkt dokładnie opisuje konkretne kategorie przychodów, które należy zarejestrować, aby poprawnie prowadzić księgowość zgodnie z obowiązującymi przepisami.

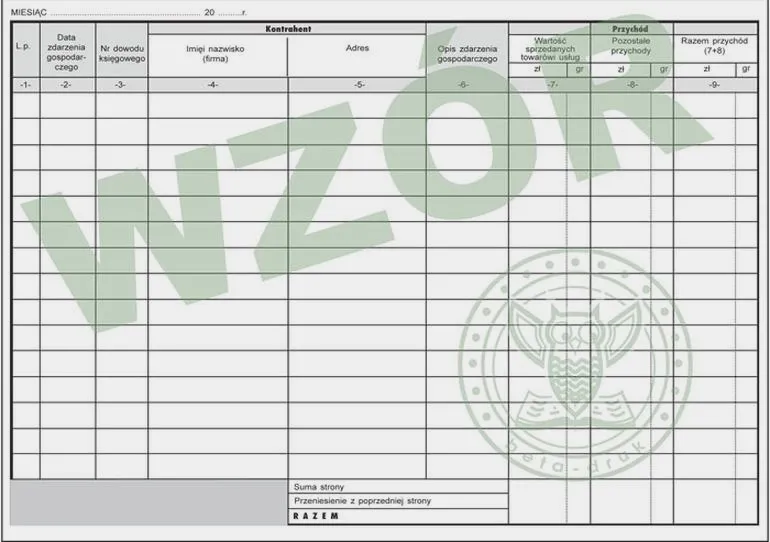

- Przychody ze sprzedaży towarów i usług - Przedsiębiorcy mają obowiązek ewidencjonować przychody netto ze sprzedaży towarów oraz świadczonych usług. Przy wpisywaniu tych przychodów w PKPiR konieczne jest ujęcie ich w dniu powstania, co oznacza dzień wydania towaru, zbycia prawa majątkowego lub wykonania usługi. Pamiętaj, aby zapisywać kwoty należne, nie uwzględniając przy tym VAT.

- Wartość otrzymanych dotacji i subwencji - Wśród przychodów znajdują się także dotacje, subwencje oraz inne nieodpłatne świadczenia, które przedsiębiorcy otrzymali w celu pokrycia kosztów działalności. Należy jednak pamiętać, że wyjątkiem są dotacje związane z zakupem lub wytworzeniem środków trwałych.

- Odpłatne zbycie składników majątku - W księdze PKPiR należy ująć także przychody z odpłatnego zbycia składników majątku, takich jak środki trwałe czy wartości niematerialne i prawne. Wartość zbycia powinna uwzględniać pomniejszenie o ewentualne koszty związane z tą sprzedażą.

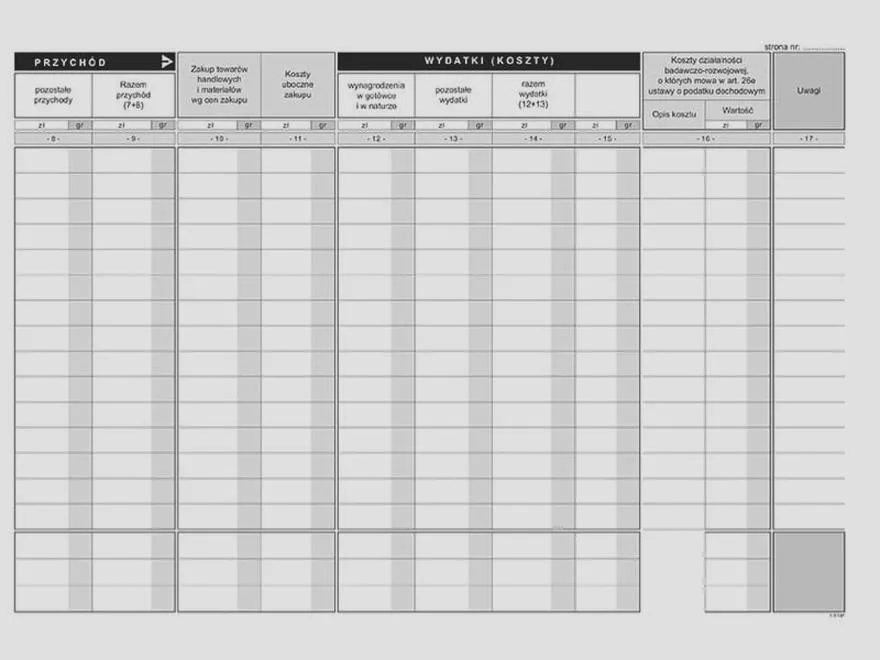

- Różnice kursowe - Można także zarejestrować różnice kursowe, które wynikają z rozrachunków w walutach obcych. Wartość dodatnich różnic kursowych również należy ująć w przychodach.

- Otrzymane kary umowne i odsetki - Oprócz standardowych przychodów, należy ewidencjonować także kary umowne, odsetki od nieterminowych płatności oraz opłaty za nieterminowe wykonanie zobowiązań, które traktowane są jako przychody w rozumieniu przepisów prawa podatkowego.

Jak obliczyć limit przychodów dla PKPiR w 2026 roku?

Obliczenie limitu przychodów dla podatkowej księgi przychodów i rozchodów (PKPiR) w 2026 roku odgrywa istotną rolę dla każdego przedsiębiorcy, który działa na terenie Polski. Należy pamiętać, że ustalenie tego limitu opiera się na przychodach osiągniętych w roku poprzedzającym, czyli w 2026 roku. Jeśli w tym czasie przychody netto ze sprzedaży towarów i usług nie przekroczą określonej kwoty, przedsiębiorca zyska prawo do kontynuowania księgowości w formie PKPiR. Kluczowe staje się przeliczenie limitu z euro na złotówki, a proces ten powinno się przeprowadzić według średniego kursu NBP z pierwszego dnia roboczego października roku poprzedzającego, w tym przypadku – z 2026 roku.

W 2026 roku limit przychodu wynosi około 10,646,500 zł. Ta kwota bazuje na stawce 2,5 miliona euro, przeliczonej na złote. Warto zwrócić uwagę na fakt, że to o 65,000 zł mniej niż w poprzednich latach, kiedy limit wynosił ponad 10,711,500 zł. W sytuacji, gdy przedsiębiorca w 2026 roku przekroczy ten limit, będzie musiał w 2026 roku prowadzić pełną księgowość. Takie zobowiązanie wiąże się z większymi obowiązkami oraz kosztami, które trzeba ponieść.

Ważność obliczania limitu przychodów dla kontynuacji PKPiR

Obliczenia limitu przychodów okazują się niezwykle istotne, ponieważ ich niedokładność może prowadzić do poważnych konsekwencji podatkowych. Nawet jeżeli przedsiębiorca odpowiednio udokumentuje swoje przychody, błędne obliczenia mogą zmusić go do przejścia na księgi rachunkowe, co wymaga znacznie większej staranności. Warto również zwrócić uwagę na to, jakie przychody bierze się pod uwagę przy wyliczaniu limitu. Musimy się zastanowić, że od 2026 roku w katalogu przychodów netto ze sprzedaży usunięto kategorię przychodów z operacji finansowych, co znacząco wpływa na same obliczenia.

Każdy przedsiębiorca pragnący kontynuować prowadzenie PKPiR powinien dbać o rzetelność zapisów w swojej dokumentacji. W przypadku kontroli podatkowych, błędne obliczenia czy zauważone nieprawidłowości mogą prowadzić do kar finansowych. Właśnie dlatego z dużym wyprzedzeniem, jeszcze przed rozpoczęciem roku podatkowego, warto przeprowadzić dokładny przegląd swoich przychodów oraz zasięgnąć porady księgowego. Taki krok pomoże uniknąć nieprzyjemnych sytuacji związanych z przekroczeniem limitu. Współpraca z doświadczonym biurem rachunkowym może okazać się nieoceniona, a tym samym stanowić klucz do sukcesu w prowadzeniu działalności gospodarczej w Polsce.

| Rok | Limit przychodu (w zł) | Limit przychodu (w euro) | Zmiana względem poprzedniego roku (w zł) |

|---|---|---|---|

| 2026 | 10,711,500 zł | około 2,5 miliona euro | - |

| 2026 | 10,646,500 zł | około 2,5 miliona euro | -65,000 zł |

Czy wiesz, że zmiana limitu przychodów na PKPiR może wpływać nie tylko na wprowadzenie pełnej księgowości, ale również na możliwość korzystania z różnych ulg podatkowych? Dlatego warto monitorować te kwoty i planować działania z wyprzedzeniem.

Nowe zasady prowadzenia PKPiR: co się zmienia w 2026 roku?

Rok dwa tysiące dwudziesty szósty przynosi ze sobą szereg zmian dotyczących prowadzenia Księgi Przychodów i Rozchodów (KPiR). Nowe regulacje, które ustanowiło Ministerstwo Finansów, mają na celu uproszczenie procesu ewidencjonowania przychodów i kosztów dla przedsiębiorców, a także dostosowanie zasad do nowoczesnych standardów cyfrowych. Kluczową zmianą stanowi wprowadzenie obowiązku prowadzenia KPiR wyłącznie w formie elektronicznej, co oznacza koniec tradycyjnych papierowych ksiąg. Taka przekształcenie umożliwi przedsiębiorcom łatwiejsze zarządzanie dokumentacją oraz uprości obowiązki podatników.

W obliczu zmieniających się limitów przychodów

Również limit przychodów ulegnie zmianie od nowego roku, co zdecyduje o tym, którzy przedsiębiorcy będą mogli prowadzić KPiR. W przypadku tych, którzy w roku poprzednim osiągnęli przychody netto poniżej wskazanej kwoty, nadal istnieje możliwość korzystania z uproszczonej księgowości. Dlatego przedsiębiorcy powinni uważnie monitorować swoje przychody, aby nie przekroczyć ustalonej granicy, co może prowadzić do obowiązku przejścia na pełną księgowość. Warto pamiętać, że po przekroczeniu limitu, powrót do KPiR będzie możliwy jedynie w przypadku osiągnięcia niższych przychodów, jednak dopiero w nadchodzących latach.

Nowe zasady ewidencjonowania i obowiązki

Zmiany w strukturze KPiR również zasługują na uwagę. Od stycznia 2026 roku księga wzbogaci się o nowe kolumny, m.in. do ewidencjonowania numeru identyfikującego fakturę w Krajowym Systemie e-Faktur oraz identyfikatora podatkowego kontrahenta. Z kolei przedsiębiorcy będą zobowiązani do dokładniejszej i bardziej szczegółowej ewidencji, co z pewnością pomoże w jeszcze lepszym zarządzaniu finansami firmy. Co więcej, zapisy muszą być dokonywane w określonych terminach, co umożliwi bieżące monitorowanie sytuacji finansowej.

Na końcu, nadchodzące zmiany w zasadach prowadzenia KPiR mają na celu zarówno uproszczenie, jak i unowocześnienie ewidencjonowania działalności gospodarczej. W związku z tym przedsiębiorcy muszą być na bieżąco z nowymi przepisami, aby uniknąć nieprzyjemnych konsekwencji oraz w pełni wykorzystać nowe możliwości, jakie niesie ze sobą elektronizacja KPiR. Dzięki tym reformom, proces prowadzenia księgowości stanie się zdecydowanie bardziej przejrzysty i efektywny.

Ciekawostką jest, że wprowadzenie obowiązku elektronicznego prowadzenia KPiR od 2026 roku może znacząco zwiększyć wykorzystanie narzędzi analitycznych i automatyzacji w małych przedsiębiorstwach, co w efekcie może prowadzić do lepszego prognozowania finansowego i optymalizacji kosztów.

Jakie przychody należy uwzględnić w Księdze Przychodów i Rozchodów?

W poniższej liście znajdziesz szczegółowe informacje dotyczące przychodów, jakie należy uwzględnić w Księdze Przychodów i Rozchodów (KPiR). Każdy punkt ma istotne znaczenie, aby prawidłowo prowadzić księgowość oraz przestrzegać obowiązujących przepisów prawa.

- Przychody ze sprzedaży towarów i usług: Z działalności gospodarczej generujesz przychody z takiej sprzedaży oraz świadczenia usług, które koniecznie powinny znaleźć się w KPiR. Istotne jest liczenie przychodów netto, czyli bez VAT oraz po odjęciu wartości zwróconych towarów oraz przyznanych bonifikat. Równocześnie, warto notować wszystkie należności, niezależnie od tego, czy zostały faktycznie otrzymane.

- Odpłatne zbycie składników majątku: Przychody, które uzyskujesz z odpłatnego zbycia składników majątku wykorzystywanych w prowadzonej działalności, takie jak środki trwałe i wartości niematerialne oraz prawne, również muszą zostać zaliczone do KPiR. Na przykład, gdy sprzedajesz sprzęt lub oprogramowanie, koniecznie musisz je należycie udokumentować.

- Dotacje i subwencje: Otrzymane dotacje, subwencje, a także inne nieodpłatne świadczenia, które pokrywają koszty działalności, stanowią przychód, dlatego również musisz je zarejestrować w KPiR. Wyjątek stanowią sytuacje, gdy dotacje są związane z nabyciem środków trwałych, ponieważ w takich przypadkach obowiązują inne zasady rozliczeń.

- Przychody z różnic kursowych: Zapisuj również przychody z różnic kursowych, które mogą wystąpić przy transakcjach w walutach obcych. Ewidencjonowanie tych przychodów ma kluczowe znaczenie, szczególnie dla przedsiębiorców prowadzących handel międzynarodowy.

- Otrzymane kary umowne i odsetki: Każda forma rekompensaty, taka jak kary umowne nałożone na kontrahentów oraz odsetki za nieterminowe płatności, również powinna być zaliczana do przychodów i ujęta w KPiR. To samo dotyczy odsetek od środków na rachunkach bankowych związanych z działalnością gospodarczą.

- Wartość umorzonych zobowiązań: W przypadku umorzenia bądź przedawnienia zobowiązań, wartość tych umorzonych zobowiązań powinna również zostać odnotowana jako przychód w KPiR.

- Przychody z najmu i dzierżawy: Kiedy przedsiębiorca wynajmuje składniki majątku związane z działalnością gospodarczą lub korzysta z dzierżawy, takie przychody również muszą być ewidencjonowane w KPiR.

Pytania i odpowiedzi

Jakie przychody przedsiębiorca musi ewidencjonować w KPiR?Przedsiębiorca musi ewidencjonować przychody ze sprzedaży towarów i usług, które są liczone netto, bez VAT oraz wartości zwróconych towarów. Ponadto, należy również uwzględnić odpłatne zbycie składników majątku oraz inne przychody takie jak dotacje czy subwencje.

Co to są różnice kursowe i jak należy je traktować w KPiR?Różnice kursowe to dodatkowe przychody, które mogą wynikać z transakcji w walutach obcych. Te różnice również powinny być rejestrowane w KPiR, szczególnie przez przedsiębiorców zajmujących się handlem międzynarodowym.

Jakie dotacje należy uwzględnić w KPiR?W KPiR należy uwzględnić dotacje, subwencje oraz inne nieodpłatne świadczenia, które wspierają pokrycie kosztów działalności. Jednakże dotacje związane z zakupem lub wytworzeniem środków trwałych są wyjątkiem i nie powinny być rejestrowane w tej formie.

Czy przedsiębiorca powinien ewidencjonować kary umowne?Tak, wszelkie kary umowne, odsetki od nieterminowych płatności oraz innych opłat za opóźnienia w realizacji zobowiązań również muszą być ewidencjonowane w KPiR. To traktowane jest jako przychód w rozumieniu przepisów prawa podatkowego.

Jakie przychody z najmu powinny być rejestrowane w KPiR?Przychody z najmu i dzierżawy składników majątku związanych z działalnością gospodarczą również powinny być ewidencjonowane w KPiR. Ważne jest, aby każdy z tych przychodów był dokładnie udokumentowany zgodnie z obowiązującymi przepisami.